Juez falla a favor de los propietarios en la demanda contra BlueHub; la organización sin fines de lucro apelará

| . Posted in Uncategorized - 0 Comments

Una disputa legal que se prolongó por casi cinco años llegó a cierta resolución este septiembre, cuando el juez principal del Tribunal Superior, Michael Ricciuti, dictaminó que BlueHub había violado las leyes de protección al consumidor al otorgar a sus participantes préstamos sobre el aumento del valor de las propiedades.

10 Malcolm X Blvd., en Roxbury, la dirección donde tiene su sede BlueHub Capital. (Image: Google Earth)

El fallo parcial, emitido el 5 de septiembre de 2025, abordó las cuestiones principales del caso, pero no resolvió las compensaciones ni los daños. Estos se determinarán en un juicio posterior, junto con los asuntos pendientes no resueltos por la decisión del tribunal.

Este artículo repasa los puntos clave de la decisión, aunque usted también puede leerla en forma completa.

La directora ejecutiva de BlueHub, Elyse Cherry, durante una audiencia ante la Legislatura en 2023, donde habló sobre el fraude. (Imagen: Dominio público)

BlueHub SUN: antecedentes

BlueHub Capital es una organización sin fines de lucro con sede en Roxbury que ofrece ayuda a los propietarios para que mantengan sus viviendas cuando enfrentan la ejecución hipotecaria o ya han perdido su propiedad. La compañía negocia con los prestamistas originales y adquiere la vivienda a precio reducido. Luego, BlueHub vende la propiedad de vuelta a los propietarios con un préstamo nuevo y más bajo.

Los testimonios sobre BlueHub destacan que esta práctica ha ayudado a muchas personas a mantenerse en sus hogares. Sin embargo, la ayuda no es gratuita. Los propietarios que cerraron un préstamo con BlueHub podían esperar razonablemente tasas de interés más altas. No obstante, muchos afirman que se sorprendieron al intentar vender o refinanciar su vivienda y descubrir que tenían un segundo préstamo sobre la propiedad.

Este segundo préstamo, denominado préstamo sobre el aumento del valor de la propiedad, exigía a los propietarios pagar a la organización un porcentaje del aumento acumulado del valor de la vivienda, en ocasiones más de la mitad, antes de vender, refinanciar o disponer del capital de su propiedad. Algunos clientes de BlueHub afirmaron que no se les informó sobre dicho préstamo, o que no se les explicó cuánto capital exigirían los prestamistas.

Esta presunta falta de información adecuada fue la base de la demanda contra BlueHub, iniciada en 2020. BlueHub se ha defendido, afirmando que todos los términos fueron debidamente informados.

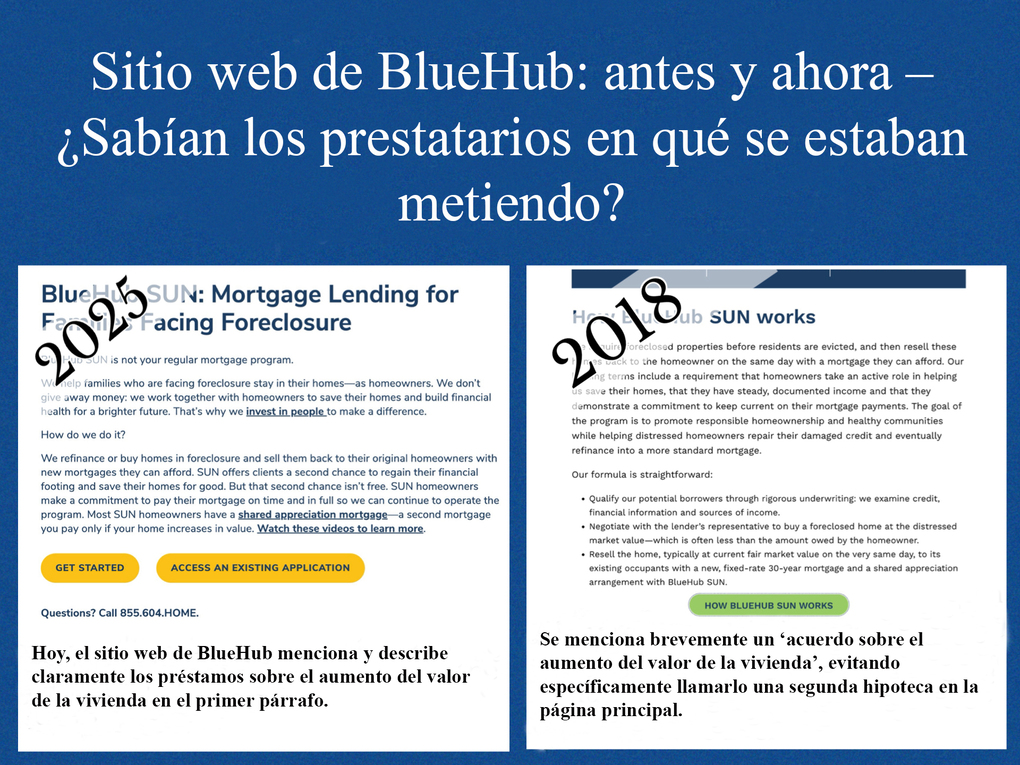

Hoy, la sección “Alivio por ejecución hipotecaria” del sitio web de BlueHub explica claramente qué es un préstamo sobre el aumento del valor de la vivienda. Sin embargo, en 2018, la sección equivalente mencionaba únicamente un “acuerdo sobre el aumento del valor de la vivienda”, mucho más abajo en la página, sin indicar que se trataba de un segundo crédito. (El enlace “más información” no fue archivado, por lo que no sabemos qué mostraba al hacer clic en él.) [Imagen: cc BY-SA 4.0 MassLandlords Inc.]

El tribunal determina que BlueHub realizó división de préstamos y no informó adecuadamente sobre el aumento del valor de la propiedad en dichos créditos

Dos puntos clave de la decisión del tribunal se centraron en la forma en que BlueHub estructuraba los créditos y en la manera en que informaba sobre los vinculados al aumento del valor de la propiedad.

El tribunal determinó que BlueHub participó en lo que se conoce como división de préstamos. Señaló que la hipoteca principal y el crédito sobre el aumento del valor de la propiedad debieron haberse tratado como una sola transacción por parte de BlueHub. La compañía cuenta con una división separada encargada del otorgamiento real de las hipotecas, pero el tribunal concluyó que, en la práctica, operan y son percibidos como una sola entidad. La práctica de dividir préstamos puede violar la Ley Federal de Veracidad en los Préstamos si los consumidores esperan realizar un único crédito, pero los documentos se preparan como si existieran dos independientes.

“Tomados en conjunto, varios hechos en el expediente demuestran que los demandados y los demandantes participaron en una sola transacción que involucró la hipoteca principal y el crédito sobre el aumento del valor de la propiedad, y que, por lo tanto, los demandados incurrieron en división de préstamos”, indica la decisión del tribunal.

En los formularios de la Ley de Veracidad en los Préstamos, cuando se preguntaba si existía un pago global asociado con sus hipotecas, BlueHub nunca marcó “sí”. Tampoco informó a los prestatarios sobre este tipo de pago. Un pago global es un monto elevado que se debe cuando un cliente intenta refinanciar, vender o acceder al capital de su vivienda. El tribunal determinó que el crédito sobre el aumento del valor de la propiedad efectivamente constituía un pago global.

Relacionado con esto, y posiblemente lo más importante para los demandantes, el tribunal concluyó que BlueHub no divulgó adecuadamente los términos completos de los créditos sobre el aumento del valor de la propiedad a sus prestatarios.

La ley de 2024 no se aplica de manera retroactiva al caso actual

La decisión también señaló que la legislación de 2024, impulsada por la gobernadora Maura Healey, no podía aplicarse de manera retroactiva al caso. La ley otorga inmunidad a las compañías que ofrecen créditos sobre el aumento del valor de la propiedad, siempre que los términos del acuerdo se divulguen correctamente. La ley de inmunidad dejó a criterio de la oficina de la fiscal general la elaboración de regulaciones sobre la información que se debe proporcionar.

Aunque BlueHub no se menciona específicamente en esa legislación, la organización sin fines de lucro era entonces, y sigue siendo, la única entidad que ofrece créditos sobre el aumento del valor de la propiedad en Massachusetts.

Los demandantes en el caso estaban preocupados de que, al no existir un fallo en el momento en que la legislación de Healey se convirtió en ley, esta pudiera aplicarse a su caso. Esto se debió en parte a que, poco después de que la ley entrara en vigor, BlueHub presentó ante el tribunal una notificación de autoridad complementaria.

La fiscal general Andrea Campbell actuó rápidamente y presentó un informe consultivo presentado al tribunal, en el que indicaba que la ley no debía aplicarse de manera retroactiva. Esta decisión confirma esa interpretación.

La legislación de Healey está sujeta a regulación por parte de la oficina de la fiscal general. Campbell propuso regulaciones prospectivas que establecen requisitos sobre el monto máximo que podría corresponder pagar en el crédito vinculado al aumento del valor de la propiedad y la divulgación de cualquier pago global.

El fallo no encontró evidencia de prácticas engañosas

El tribunal no falló completamente a favor de los demandantes. Desestimó las acusaciones de que BlueHub obligó a los prestatarios a firmar contratos injustos, así como las afirmaciones más amplias de que la organización actuó de forma deshonesta.

Los documentos judiciales muestran que varios de los demandantes admitieron que no habían leído todos los documentos que se les presentaron antes de firmar su hipoteca con BlueHub.

“Los demandantes no pueden demostrar que existió abuso procesal, ya que los registros reflejan que tuvieron tiempo suficiente para leer los documentos del préstamo antes del cierre”, determinó el juez.

Aun así, el tribunal concluyó que BlueHub tuvo responsabilidad en varios aspectos, entre ellos la división de los préstamos y la falta de divulgación adecuada, conclusiones con las que la organización sin fines de lucro manifestó un firme desacuerdo.

BlueHub responde y planea apelar la decisión

Tras la publicación del fallo, la directora ejecutiva de BlueHub, Elyse Cherry, expresó públicamente su desacuerdo con la decisión judicial y anunció que la organización sin fines de lucro presentará una apelación.

En una entrevista concedida el 1 de septiembre a la periodista Jennifer Smith, del medio CommonWealth Beacon, Cherry ofreció una visión altruista sobre los orígenes del programa “Barrios Urbanos Estables (SUN, por sus siglas en inglés)” de BlueHub durante la crisis financiera de 2008 (también conocida como la Gran Recesión), y atribuyó la cláusula del préstamo sobre el aumento del valor de la vivienda a los prestamistas originales.

“Había personas en todo el país siendo desalojadas de sus hogares, quedando en la calle… Por una razón u otra, no podían devolver el dinero”, dijo Cherry. Explicó que BlueHub comenzó a contactar a los prestamistas hipotecarios para proponerles comprar las hipotecas con descuento y así evitar las ejecuciones hipotecarias.

“Nos decían: ‘Si dejamos que la gente se quede en sus casas sin pagar la hipoteca completa, ¿por qué alguien seguiría pagando la suya?’”, recordó Cherry, y añadió que los bancos finalmente aceptaron sus propuestas con la condición de que los prestatarios cedieran una parte del aumento del valor de sus viviendas.

Cherry señaló que el juez malinterpretó el propósito de BlueHub al fallar en su contra. Ofreció el ejemplo hipotético de un propietario que debía 500.000 dólares de su hipoteca y no podía pagarla. Según explicó, BlueHub intervendría negociando con el prestamista, compraría la vivienda y se la revendería al propietario original con un incremento, pero por un monto inferior al préstamo inicial, quizá unos 300.000 dólares.

“No solo logran quedarse en su casa, sino que además su nueva hipoteca es mucho menor; quedan liberados de los 200.000 dólares iniciales y, con el tiempo, acumulan un aumento del valor de la vivienda mucho mayor que el que habrían tenido si hubieran seguido pagando su hipoteca”, dijo Cherry.

Lo que Cherry no mencionó fue que esa mayor valorización de la vivienda también beneficia a BlueHub. Quienes participan en el programa pueden llegar a deber el 40 % o más del capital cuando venden, refinancian o cancelan la vivienda. Cherry sostiene que ese dinero se reinvierte en la comunidad y que BlueHub “no es una línea de negocio en la que se gane mucho dinero”. (Cuando periodistas de Boston Public Radio le recordaron en otra entrevista que su salario y beneficios rondan el millón de dólares anuales, respondió que su remuneración la fija la junta directiva).

Clientes de BlueHub denunciaron a la organización

Aunque el sitio web de BlueHub incluye testimonios que elogian a la compañía, otros clientes expresaron su descontento por lo que consideraban prácticas engañosas. Entre ellos se encuentra Jonandria Jones-Booker, quien acudió a BlueHub con el objetivo de salvar su vivienda. Habló con MassLandlords en 2024, poco después de que la gobernadora Healey firmara la legislación que eximía a BlueHub de las leyes estatales de protección al consumidor.

Jones-Booker aseguró que durante todo el proceso de cierre con BlueHub, ella y su esposo no fueron informados sobre el crédito vinculado al aumento del valor de la vivienda, que más tarde descubrieron estaba asociado a su propiedad. Se enteraron de este crédito cuando intentaron refinanciar su hogar, momento en el que les informaron que debían a BlueHub más de 95.000 dólares en capital antes de poder realizar la refinanciación.

“Nos sentimos devastados”, declaró Jones-Booker.

Otros demandantes también asistieron a una audiencia para testificar sobre la legislación que estaba pendiente en ese momento, relatando sus experiencias durante horas de declaración.

“Son unos criminales”, afirmó Derrick Harper, cliente de BlueHub, durante la audiencia.

Conclusión

Hay mucho que analizar sobre las prácticas de BlueHub. Por un lado, la organización ha logrado que personas permanezcan en sus hogares cuando, de otra manera, los habrían perdido por incapacidad de pago. Por otro, que una práctica sea legal no significa que no pueda ser depredadora.

Seguimos considerando cuestionable que Healey haya impulsado y firmado una legislación que ofrece protección especial a un grupo específico, que casualmente está dirigido por una amiga y fuerte simpatizante política. (Cherry ha declarado que brinda apoyo a muchos candidatos). Aplaudimos a la fiscal general por establecer restricciones que exigirán divulgaciones más completas, aunque no podemos dejar de levantar una ceja ante las referencias que la oficina de la fiscal general hizo a BlueHub a lo largo de los años. Actualmente, el sitio web de BlueHub es muy claro respecto al crédito vinculado al aumento del valor de la vivienda, pero eso no siempre fue así.

Se necesita mayor transparencia en general. ¿Lograrán las regulaciones de Campbell brindar esa claridad a quienes, en el futuro, busquen alivio frente a BlueHub? Podemos esperarlo. Mientras tanto, continuaremos siguiendo de cerca el juicio contra BlueHub a medida que avance.